Thanh Hóa: Sai sót trong giao dịch tại Agribank và bài học về chuyển đổi số trong ngân hàng

Ngày 25/04/2025

Trong bối cảnh chuyển đổi số đang thay đổi diện mạo ngành ngân hàng, một sự việc tại chi nhánh Agribank Bãi Trành, huyện Như Xuân, tỉnh Thanh Hóa đã làm dấy lên những câu hỏi về tính hiệu quả của công nghệ và quản lý quy trình nghiệp vụ. Vụ việc không chỉ là một tranh chấp giữa ngân hàng và khách hàng mà còn trở thành lời cảnh báo về những thách thức trong hành trình số hóa, khi mà một sai sót nhỏ có thể dẫn đến những hệ lụy lớn về uy tín và niềm tin.

Vào ngày 24 tháng 1 năm 2025, bà Lê Thị Châu, một giáo viên tại thôn Cầu, xã Bãi Trành, đến chi nhánh Agribank Bãi Trành để rút 4 triệu đồng, với yêu cầu cụ thể là 3 triệu đồng tiền chẵn và 1 triệu đồng tiền lẻ. Giao dịch viên Nguyễn Linh Trang tiếp nhận yêu cầu và đưa giấy rút tiền cho bà Châu ký, nhưng giấy tờ lại không ghi rõ số tiền cụ thể.

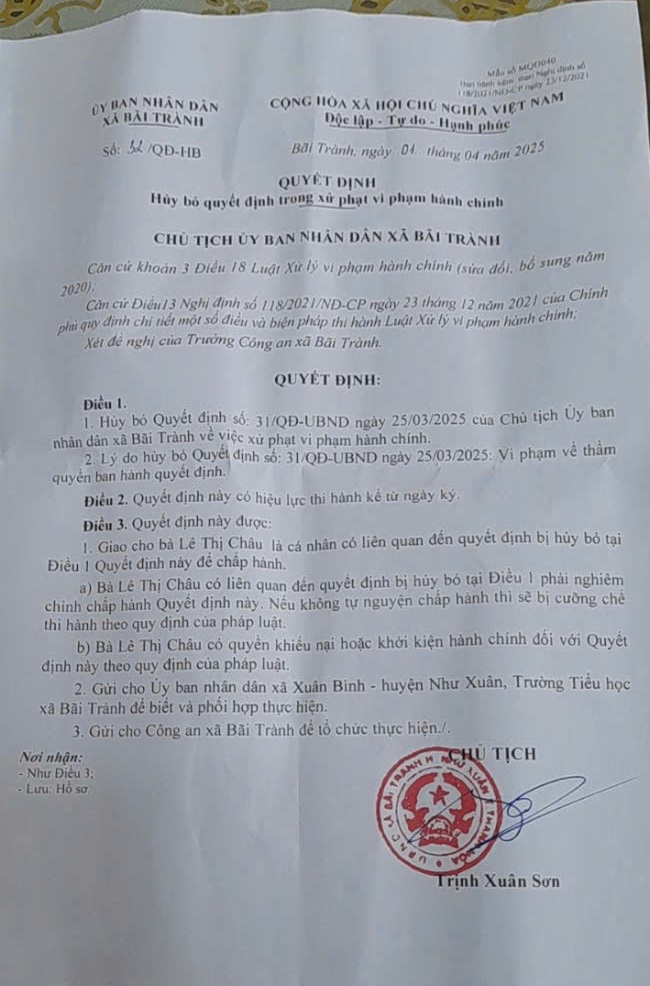

Quyết định xử phạt hành chính của UBND huyện Bãi Trành đối với bà Châu được thực hiện nhưng sau đó không lâu lại hủy bỏ quyết định

Tin tưởng vào quy trình kiểm đếm bằng máy của ngân hàng, bà Châu nhận tiền và rời đi mà không kiểm tra lại số tiền. Chỉ khoảng 30 phút sau, một người thân của giao dịch viên đến nhà bà Châu, đề nghị kiểm tra số tiền vừa rút. Qua kiểm đếm, bà Châu phát hiện mình nhận thừa 1 triệu đồng so với yêu cầu ban đầu. Với thiện chí và sự trung thực, bà lập tức quay lại ngân hàng để hoàn trả số tiền thừa. Tuy nhiên, phía ngân hàng lại khẳng định bà Châu đã nhận tổng cộng 8,5 triệu đồng, tức thừa tới 4,5 triệu đồng, chứ không phải 1 triệu đồng như bà kiểm đếm.

Bà Châu kiên quyết rằng mình chỉ nhận thừa 1 triệu đồng và đã hoàn trả số tiền này. Thế nhưng, thay vì phối hợp để làm rõ sai sót, chi nhánh Agribank Bãi Trành lại gửi đơn lên UBND xã Bãi Trành, cáo buộc bà Châu “chiếm giữ tài sản người khác”. Ngày 25 tháng 3 năm 2025, UBND xã ban hành quyết định xử phạt bà Châu 4 triệu đồng và yêu cầu hoàn trả thêm 3,5 triệu đồng. Quyết định này nhanh chóng bị hủy bỏ vào ngày 1 tháng 4 do vi phạm thẩm quyền ban hành.

Tuy nhiên, chỉ vài ngày sau, vào ngày 8 tháng 4, UBND huyện Như Xuân tiếp tục ban hành quyết định xử phạt bà Châu về cùng hành vi. Không chấp nhận kết luận này, bà Châu gửi đơn khiếu nại lên UBND huyện, yêu cầu xác minh sự việc một cách minh bạch. Là một giáo viên và đảng viên, bà bày tỏ sự tổn thương sâu sắc khi danh dự và uy tín bị ảnh hưởng bởi những thông tin không chính xác, đồng thời mong muốn cơ quan chức năng làm rõ căn cứ pháp lý và bằng chứng liên quan đến cáo buộc bà nhận thừa 4,5 triệu đồng. UBND huyện Như Xuân đã thành lập tổ xác minh và tổ chức đối thoại với bà Châu, cam kết hoàn tất quá trình xác minh trong vòng 10 ngày.

Vụ việc tại Agribank Bãi Trành không chỉ là một tranh chấp cá nhân mà còn phơi bày những lỗ hổng trong quá trình chuyển đổi số của ngành ngân hàng. Sai sót bắt nguồn từ việc giao dịch viên yêu cầu khách hàng ký giấy tờ không đầy đủ thông tin, một sơ suất tưởng chừng nhỏ nhưng lại gây ra hậu quả nghiêm trọng.

Quy trình kiểm đếm tiền bằng máy, dù hiện đại, vẫn không thể thay thế hoàn toàn sự minh bạch và cẩn trọng trong nghiệp vụ. Hơn nữa, việc ngân hàng thiếu các công cụ giám sát bổ sung, như camera ghi hình quầy giao dịch hay hệ thống lưu trữ dữ liệu tức thời, đã khiến quá trình xác minh trở nên khó khăn, dẫn đến tranh cãi kéo dài. Thay vì phối hợp với khách hàng để giải quyết vấn đề, ngân hàng lại vội vàng chuyển vụ việc sang cơ quan hành chính, đẩy khách hàng vào tình thế bất lợi và làm tổn hại niềm tin. Những hạn chế này cho thấy chuyển đổi số, dù mang lại nhiều lợi ích, vẫn đòi hỏi sự đồng bộ giữa công nghệ và con người.

Để tránh những sự cố tương tự trong tương lai, ngành ngân hàng cần nhìn nhận vụ việc như một bài học để hoàn thiện chiến lược số hóa. Trước hết, tính minh bạch trong giao dịch cần được đặt lên hàng đầu, với các giấy tờ được điền đầy đủ thông tin và xác nhận bởi cả hai bên trước khi hoàn tất.

Việc ứng dụng công nghệ giám sát thời gian thực, chẳng hạn như camera quầy giao dịch và phần mềm quản lý dữ liệu, sẽ cung cấp bằng chứng rõ ràng khi xảy ra tranh chấp, giúp giải quyết vấn đề nhanh chóng và công bằng. Đồng thời, việc đào tạo nhân sự về kỹ năng nghiệp vụ và quản lý rủi ro là điều không thể xem nhẹ, bởi công nghệ chỉ phát huy hiệu quả khi được vận hành bởi những con người có trách nhiệm.

Hơn nữa, các công nghệ tiên tiến như trí tuệ nhân tạo có thể được tích hợp để phát hiện sai sót trong giao dịch, trong khi blockchain có thể đảm bảo tính minh bạch và bất biến của dữ liệu. Cuối cùng, quy trình giải quyết khiếu nại cần được cải tiến, với các kênh trực tuyến kết hợp dữ liệu ngân hàng để xử lý vấn đề một cách hiệu quả, tránh gây tổn thất về danh dự và tài chính cho khách hàng.

Vụ việc tại Agribank Bãi Trành là một lời nhắc nhở rằng chuyển đổi số không chỉ là việc áp dụng công nghệ mà còn là quá trình xây dựng niềm tin. Trong một thế giới mà các giao dịch tài chính diễn ra với tốc độ chóng mặt, sự chính xác, minh bạch và công bằng là những yếu tố sống còn để duy trì lòng tin của khách hàng. Ngành ngân hàng cần tiếp tục đầu tư vào các giải pháp công nghệ tiên tiến, đồng thời cải thiện quy trình nghiệp vụ để giảm thiểu rủi ro và bảo vệ quyền lợi của khách hàng. Chỉ khi công nghệ và con người cùng hòa nhịp, hệ thống tài chính mới có thể vận hành trơn tru, góp phần xây dựng một tương lai hiện đại, an toàn và bền vững.

Dạ Thảo

Tin tức khác

.jpg)

Y tế & Môi trường

.jpg)

Thời trang

.jpg)

.jpg)